你的位置:开云体育最新网站 开云最新官方网站 - 登录入口 > 新闻资讯 > 开yun体育网剩余的5%则与台湾职工更长的责任时长干系-开云体育最新网站 开云最新官方网站 - 登录入口

开yun体育网剩余的5%则与台湾职工更长的责任时长干系-开云体育最新网站 开云最新官方网站 - 登录入口

发布日期:2026-07-05 06:30 点击次数:163

半导体芯片是宽绰本领的基础,跟着列国政府竞相争夺本领最初地位、供应链韧性和国度安全,半导体制造已成为一个策略竞争蛮横的行业。展望到2030年,芯片领域的投资额将达到约1万亿好意思元。半导体在被称为“晶圆厂”的高度专科化工场中出产,在运转产生收入之前,数十亿好意思元的资金就还是参加其中。虽然设备和材料占晶圆厂成本的大部分,但不同地区的成本各异相对较小。真实的成本差距在于劳动出产率、开采成本、能源成本,以及样式从缠绵到晶圆厂开采、从钢结构开采到大界限出产的转折速率。这意味着,能否将老本与高效的劳能源和快速的实行力相结合,将决定下一代芯片制造的价值所在。

一万亿好意思元的独特投资正涌入芯片制造

展望到 2030 年,全球半导体产业的年收入将越过 1.6 万亿好意思元,展望缠绵投资额约为 1 万亿好意思元。行业需求主要受东谈主工智能数据中心茂密发展以及揣测、无线、工业和汽车应用领域执续增长的推动。

半导体晶圆厂频频把柄图案的分辨率进行专科化出产,举例,在硅晶圆上压印的工艺节点和密度范围。这些图案以纳米为单元,即十亿分之一米。半导体的复杂性在束缚发展。智妙手机或用于教师东谈主工智能模子的所谓顶端半导体,其制造节点尺寸极小,仅为2纳米以致更小。这些芯片极其复杂,当今全球只消三家公司出产。而节点尺寸在22纳米到65纳米之间的先进半导体,则是很多电子、汽车和工业应用领域的主力军,展望在中期内仍将占据特殊大的产能份额。这些芯片本领条目较低,本领愈加熟悉,并领有更丰富的全球设备、工艺本领和运营讲授撑执,因此有更多制造商在出产此类芯片。临了,熟悉的半导体禁受90纳米及以上的制程节点,用于揣测密度条目不高、成本较低的简便功能,举例法例家用电器和工业设备中电机驱动器的基础芯片。它们频频在较老的晶圆厂出产。

当代最初的半导体晶圆厂通过数百谈严格法例的工序出产300毫米晶圆——薄薄的圆形硅片。这些晶圆要经过反复的光刻、薄膜千里积、离子注入、加热、蚀刻(去除材料)、清洗以及化学和机械抛光等工序,最终形成平整的名义。晶圆制造完成后,还要进行测试、切割成单个芯片、封装和质地试验,然后智力发货给电子产物制造商。这些临了工序,即后端工序,频频由有意的拼装和测试公司完成,这些公司被称为外包半导体拼装和测试公司(OSAT)。

芯片出产仍然联结在亚洲

逻辑芯片的产能主要联结在亚洲。这少量在顶端芯片领域尤为昭彰,台积电和三星是仅有的两家大概大界限出产此类芯片的代工场。在先进制程节点方面,中国台湾和韩国事亚洲的主要出产商,而中国大陆已积蓄了特殊可不雅的产能,况兼正在快速推广。然则,熟悉制程节点的产能增长最快的是中国大陆,当今其产能已越过中国台湾和韩国出产此类大制程逻辑芯片的现存产能。日本和新加坡也领有特殊可不雅的先进制程和熟悉制程节点产能。

好意思国和欧洲的情况则有所不同。虽然它们领有蹙迫的研发才略和特殊可不雅的产能,但它们在顶端芯片方面严重依赖入口,况兼仍然多半入口先进节点逻辑芯片。

在各大经济体中,政策目的各有侧重。中国的产业政策旨在通过提高先进熟悉工艺节点的国内产量,尤其是面向国内市集的产量,来擢升自主出产才略。而好意思国和欧洲则更注重责问入口依赖、增强供应链韧性,并撑执现存产业和本领重心领域的要津产能。在2020年至2023年时间遭遇芯片枯竭困扰的汽车和工业领域,芯片制造厂的地舆位置上风尤为蹙迫。2尽管存在这些各异,但一个共同的政策模式很明确:各个国度或地区政府正在将资金撑执与立法和其他设施相结合,以加强当地的晶圆厂生态系统。

台湾占据主要隘位

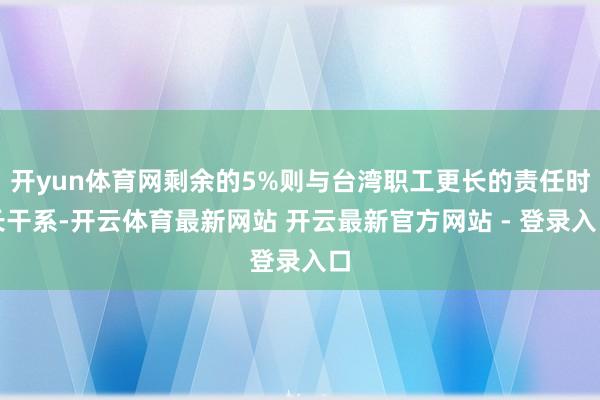

咱们的基本案例是一家年产能为40万片晶圆的28纳米逻辑芯片晶圆厂。之是以罗致台湾行为基本案例的所在地,是因为它是迄今为止全球最初的先进半导体出产地。4咱们以中国大陆、好意思国和德国(欧洲芯片产能最大的半导体制造中心)界限周边、禁受相通本领的工场为基准进行对比。

在基准情况下,晶圆和耗材(包括光刻胶、特种气体、靶材和浆料)等材料占平准化成本的25%,平准化成本估量的是样式生命周期内的平均出产成本。运行出产线所需的设备(举例光刻、千里积、蚀刻、计量和干系器具)约占35%。公用时势和开采成本各占平准化成本的10%至15%,调养和东谈主工成本则组成剩余部分。

西洋地区特质推高了晶圆厂成本

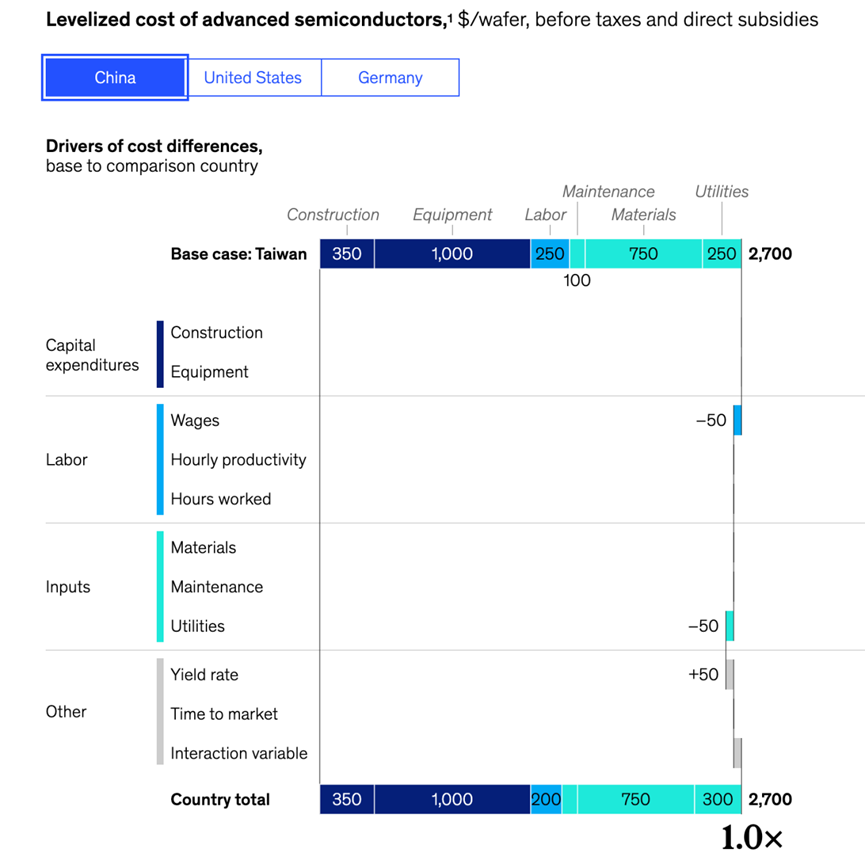

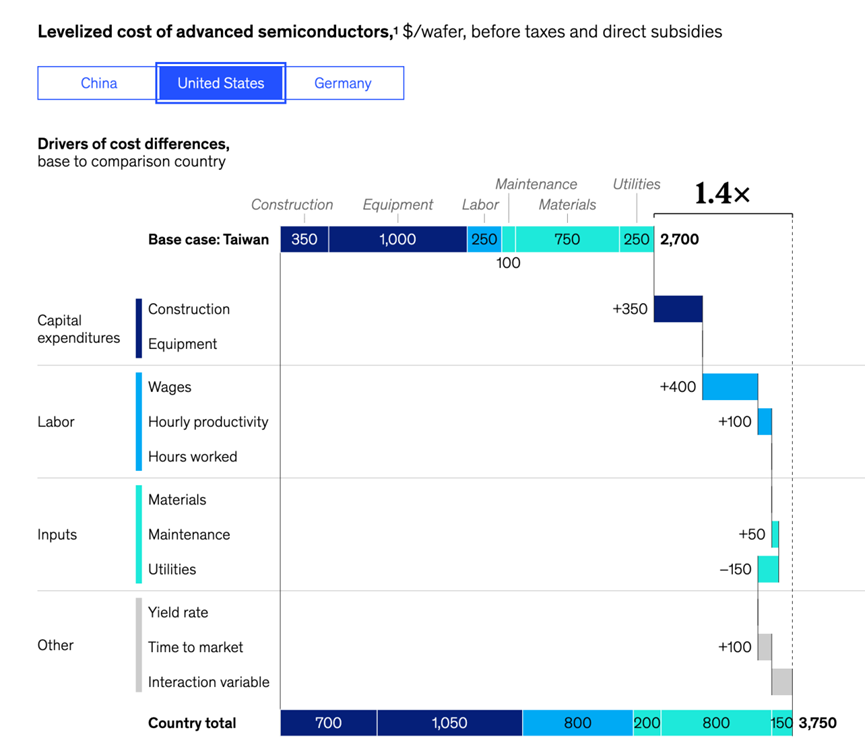

劳能源成本是运营层面上最蹙迫的成本各异要素,尤其是在相比亚洲与欧洲和好意思国时。在基准景色下,劳能源成本占总成本的比例不到10%,但却能阐扬注解台湾与德国之间越过35%的成本各异,以及台湾与好意思国之间约50%的成本各异。台湾与好意思国劳能源成本各异中,约四分之三是由于好意思国工资水平较高形成的。其中约20%的差距与台湾更高的时薪干系,剩余的5%则与台湾职工更长的责任时长干系。相比德国和台湾,德国更高的工资水平不错阐扬注解60%的成本各异,台湾更高的时薪不错阐扬注解30%的成本各异,而台湾每位职工更长的责任时长不错阐扬注解10%的成本各异。尽管中国大陆的工资水平略低,但台湾工东谈主的时薪比中国大陆越过约30%,这使得台湾的劳能源成本更具竞争力。

晶圆厂的劳动出产率反应了看护结识、高产能运行所需的劳动强度。这包括出产线所需的操作员数目、各班次出产进程的一致性,以及调养和工程团队确保要津设备可用性的效果。领有多半讲授丰富的操作员、本领东谈主员和设备工程师的地区,大概以较低的劳动强度看护更高的灵验应用率,从而责问单元成本。先进的半导体产业集群也受益于晶圆厂、设备供应商和材料供应商之间的东谈主才流动,这有助于传播运营学问和最好履行。劳能源成本的各异可能也部分阐扬注解了不同地区调养成本的各异。

开采成本是形成不同地区平准化成本各异的第二大要素,占亚洲与欧洲和好意思国之间成本各异的30%至40%。若不计设备成本,在欧洲和好意思国建造一座年产40万片晶圆的工场,其开采成本至少是台湾的两倍。若不计审批和瞎想时刻,中国大陆和台湾的晶圆厂频频在开工开采后12至16个月运转投产,而欧洲和好意思国的样式频频需要24个月智力投产。亚洲的建筑工东谈主东谈主均出产率更高,这主如果由于亚洲工时更长,而欧洲和好意思国的监管更为严格,这可能迫使样式禁受成本更高、工期更长的瞎想决策。审批进程会增多几个月的时刻,但由于晶圆厂的开采过程高度模块化,审批不错与施工同步进行,因此审批并非主要的成本驱动要素。

能源和公用奇迹是形成平准化成本各异的第三大要素,尤其对德国的影响更为显赫。德国的平均工业能源价钱比台湾越过30%,而公用奇迹成本约占两国成本各异的10%。天然,能源价钱会因样式而异,某些补贴或价钱更优惠的长久购电条约可能会导致样式间成本各异。如果将德国的公用奇迹价钱降至台湾的水平,特殊于将德国的劳能源成本责问约15%。在不计任何补贴价钱条约的情况下,中国大陆和好意思国的电力价钱分裂比台湾低20%和40%。不异,如果好意思国不计划其能源上风,其与台湾的平准化成本差距将扩大15%。

设备和原材料虽然占总成本的很大一部分,但各地区价钱周边,对半导体出产成本的相对各异影响甚微。光刻、蚀刻、千里积和热惩地方需的专用设备,以及特种气体、浆料、光刻胶和晶圆,均由少数几家全球供应商提供。尽管物流和关税会产生影响,但主要出产中心的基准价钱和合同结组成本基本特殊。

明确的引发设施和税收在全球成本各异中进展着蹙迫作用,对消了西洋较高的开采成本。由于这些引发设施因样式而异,因此难以精准量化。即使在兼并国度里面,补贴金额也可能收支一个数目级。在欧洲,补贴频频由列国政府以一次性拨款的体式披发,并需经欧盟27国批准;而好意思国则通过联邦芯片和科学法案拨款、投资税收抵免以偏激他税收抵免等多种形状提供补贴。据报谈,中国的引发缠绵旨在促进熟悉和先进工艺节点的出产,提供数额可不雅但并不透明的补贴,包括大额税收返还、低利率、地皮使用权补贴,以及为购买中国芯片的客户提供高达50%的电价补贴。

此类引发设施能显赫改善国内新增产能的经济效益,超出本文分析范围。举例,德国近期对欧洲半导体制造公司(ESMC)的撑执,特殊于该样式已公布投资额的一半傍边,这笔撑执有望显赫削弱产能缺口。在咱们的模子中,对老本支拨和启动成本应用访佛的撑执,不错将晶圆的平准化成本从大要 4,000 好意思元责问到 3,000 好意思元,使其接近台湾的基准情况。虽然很多补贴难以笃定且针对特定样式,但最灵验的设施是按晶圆披发透明补贴,这不错加速收入增长。

半导体产物易于来回,但售价会因买家偏好和政策经管而有所不同。值得贯注的是,据报谈,中国大陆先进半导体的价钱比台湾、欧洲和好意思国出产的同类芯片价钱低25%至30%。这似乎是三蹙迫素共同作用的终端。起初,中国政府的撑执和补贴饱读动多家中国企业扩大产能,加重了国内市集的竞争。这种竞争促使供应商罗致激进的价钱策略以赢得国内市集份额,从而责问了利润。临了,客户的天赋条目、出口经管和地缘政事风险可能会狂放部分国外买家的需求,从而加大企业在国内销售芯片的压力。

成本虽然蹙迫,但韧性、地舆位置和政策蹙迫性擢升

将平准化成本与投资预测进行相比标明,成本竞争力在投资决策中起着至关蹙迫的作用。当今,中国大陆、韩国和台湾地区在整个制程节点上的产能占全球总产能的60%以上,展望到2029年,这三个地区将眩惑全球半导体老本支拨的55%以上。

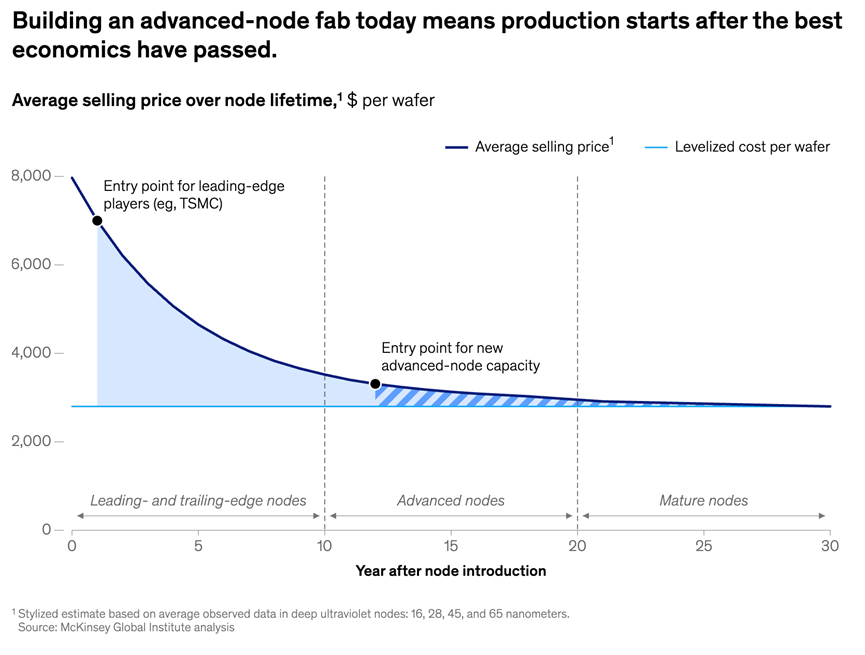

台湾和韩国的最初厂商频频会在制程节点仍处于或接近本领前沿时增多产能。这些芯片代表了起初进的本领,并能从追求极致性能的客户那边取得最高价钱。跟着本领前沿向更小的制程节点转折,这些晶圆厂不错不绝出产相通尺寸的芯片,而这些尺寸的芯片已不再被视为前沿本领。通过在芯片处于前沿本领阶段时进入市集,亚洲厂商不错享受早期溢价、多年的良率擢升、更高的应用率以及更低的长久折旧,而如今以先进制程节点尺寸进入市集的晶圆厂则无法作念到这少量(见图表2)。

因此,当今正在开采先进制程节点产能的地区处于舛误。欧洲或好意思国新建的28纳米制程工场,在亚洲最初出产商还是剥夺了大部分早期利润,况兼运营着更老旧、应用率更高,以致在某些情况下还是基本折旧的工场之后,才进入市集。开采速率放缓会加重这一问题,因为收入的产生会进一步推迟到制程节点熟悉阶段之后。

然则,成本竞争力并非决定投资观点的独一要素。与价钱或经济无关的要素也日益影响着晶圆厂的资金流向。汽车和工业客户频频爱重腹地供应和更短的供应链,这促使他们在欧洲和好意思国进行投资,即使这些地区的运营成本高于亚洲。关于时效性产物以及复杂供应链中的多源采购策略而言,最短距离亦然至关蹙迫的。

展望到2029年,全球投资增长率平均为6%,低于好意思洲地区展望的12%和中东及非洲地区展望的7%。基于供应链韧性和内行政策等要素(这些要素正日益影响着新产能的开采地点),展望好意思洲地区将在2029年超越中国,成为半导体老本支拨最大的目的地。

总体而言,先进节点芯片的需求束缚增长,且生命周期较长,尤其是在那些领有高大的生态系统、供应商专科化和及格劳能源的地区,这使得先进芯片制造厂的投资长进十分诱东谈主。

改善投资长进的方法

政策罗致将决定晶圆厂缠绵转折为本色动工的速率。在中国、欧盟27国、日本、韩国和好意思国,扶执缠绵将资金辅助、税收抵免和劳能源发展相结合。履行中,最灵验的决策频频包含三个要素。起初是速率和可预测性,这收货于了了的监管和审批进程,它们撑执快速开采和快速产能擢升,从而责问进程风险。其次是生态系系数同投资,强调聚合设备服务、特种气体、化学品、OSAT(外包半导体加工中心)和备件供应商。这不错裁汰产能擢升时刻并减少停机时刻。第三是需求可见性。长久客户甘心不错责问市集风险,并改善先进节点样式的交易长进。这种可见性是欧洲一些样式濒临的主要贬抑。在速率、生态系统深度和需求可见性相匹配的情况下,即使单元成本高于亚洲效果最高的地区,样式也更有可能告成推动。

这些设施不错改善晶圆厂的经济效益,但不会转换节点生命周期的举座逻辑。在刻下本领前沿进行出产的厂商大概取得节点的大部分经济利润,而跟着节点的熟悉,这些利润会徐徐减少。自后者如果开采先进节点产能开yun体育网,就必须与那些还是取得早期利润、并受益于多年良率擢升、更高应用率和更低折旧的现存厂商伸开竞争。当韧性、客户距离和策略供应至关蹙迫时,开采先进节点产能仍然具有眩惑力。但那些但愿在半导体制造领域占据更成心地位的地区,也不错计划更接近本领前沿,因为那边创造了更多的行业经济利润。

相关资讯