你的位置:开云体育最新网站 开云最新官方网站 - 登录入口 > 新闻资讯 > 欧洲杯体育策略层面可探究逢高减仓、伺隙反攻-开云体育最新网站 开云最新官方网站 - 登录入口

欧洲杯体育策略层面可探究逢高减仓、伺隙反攻-开云体育最新网站 开云最新官方网站 - 登录入口

发布日期:2025-10-07 07:49 点击次数:68

来源:郁见投资欧洲杯体育

► 回归:行情反弹,渐进“鱼尾”

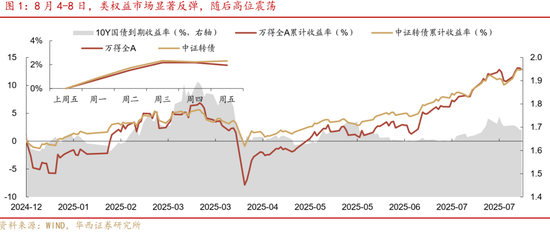

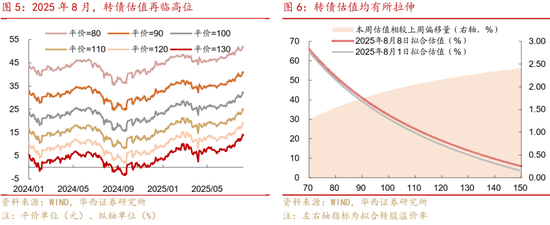

8月4-8日,类权益阛阓显耀反弹,随后高位飘荡。收场2025年8月8日,万得全A收盘价为5667.68,较8月1日上升1.94%;中证转债同期上升2.31%,各价位估值均有所拉伸。

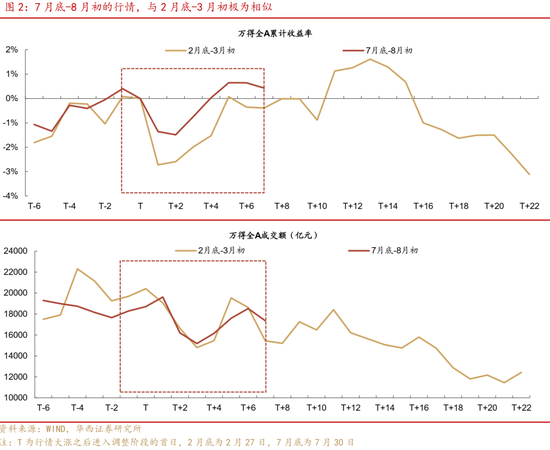

7月底-8月初的行情,与2月底-3月初的鱼尾行情极为相似。从行情痕迹来看,在这两个时段之前,阛阓均履历了长达1个月的上升。从量价关系来看,7月底行情大幅调遣,随后显耀反弹,与阛阓在2月底调遣-3月初反弹的走势相似,且成交额同样履历了“缩量-放量”的经过。

类比来看,本轮反弹行情具备一定的“鱼尾”特征。其一,板块行情快速轮动,强势板块行情难以不时。其二,国际不笃定性显现,可能是制约行情的压力项。其三,杠杆资金在行情承压时连接流入,尝试掠取“鱼尾”的收益。

► 策略:锁定收益,注重反击

鱼尾行情,意味着博取收益的难度增大,阛阓暂别“简便模式”。当国际不笃定性、基本面等压力成分安宁显现,与快速升温的阛阓预期相矛盾时,行情则可能在不久后显现出压力。

那么,哪些空隙或然是上升行情渐近尾声的信号?从3月中上旬的训戒来看,若资金安宁更始至低位板块,同期成交额呈缩量趋势,意味着行情或已接近尾部。在这种情况下,连接走强的行情,或恰是完结收益&镌汰仓位的契机。

面对鱼尾行情,策略层面可探究逢高减仓、伺隙反攻,或是将仓位更始至相对稳健的品种。在安宁减仓的操作下,若行情连接走强,择机完结部分收益;而若阛阓显耀调遣,底部预期或稳市资金有望鼓舞行情反弹,此时也需要筹商一定仓位。事实上,牛市中的赢输手常常并不在于获得浮盈,而在于锁定收益。从这一角度来看,鱼尾行情下,多一分严慎或是相对稳健的想路。

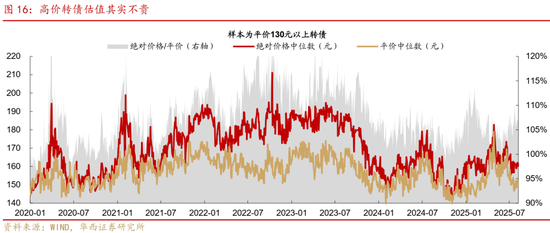

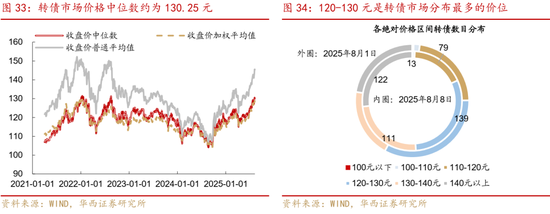

转债阛阓价钱中位数终于粉碎130元大关。怎么相识?其一,正股行情不时强势无疑是最主要的成分,后头能否不时位于平台之上,取决于所谓的“鱼尾行情”有多长。其二,纯债收益荒仍然是核心助力,哪怕正股行情转向飘荡,只有不是趋势性转弱,供需趋紧的逻辑约略率会不时演绎。其三,从转债结构来看,转债合座久期短且下修意愿较强,普及偏债品种笃定性。同期,比较于历史高位,高价弹性转债估值仍有空间。

风险提醒:权益阛阓立场加快轮动;转债阛阓司法出现超预期调遣等。

01

回归:

行情反弹,渐进“鱼尾”

8月4-8日,类权益阛阓显耀反弹,随后高位飘荡。收场2025年8月8日,万得全A收盘价为5667.68,较8月1日上升1.94%;中证转债同期上升2.31%。从全年维度看,万得全A自2025开年以来上升12.86%,中证转债则上升12.84%。

1.1 权益痕迹:似曾相识的反弹行情

7月底-8月初的行情,与2月底-3月初极为相似。

从行情痕迹来看,在这两个时段之前,阛阓均履历了长达1个月的上升。具体而言,2月阛阓上升的逻辑是科技牛,而7月的叙事则为反内卷&基建。不仅如斯,无论是2月的科技行情,照旧7月的反内卷&基建行情,均不才一个月初迎来了第二轮预期。3月初,AI Agent产业进展预期飞速发酵,而8月初,双焦、双硅、碳酸锂等商品减产预期再度升温,同期新藏铁路有限公司认真成立,基建再度引起阛阓关心。

从量价关系来看,7月底行情大幅调遣,随后显耀反弹,与阛阓在2月底调遣-3月初反弹的走势相似,且成交额同样履历了“缩量-放量”的经过。这意味着,在履历了长达1个月的上升后,资金的交往花样或然是趋同的。

过自后看,3月初的上升是一段“鱼尾行情”。阛阓在3月中旬波动显著加重,交往难度显著增大。同期,跟着科技行情演绎至高位,资金安宁流入处于低位的遽然&顺周期品种,导致科技干线行情回落,行情压力显现。3月18日,行情见顶,随后阛阓参加调遣区间。直至4月7日,阛阓以平等关税为窗口,大幅开释着落预期,万得全A跌至年内低点。

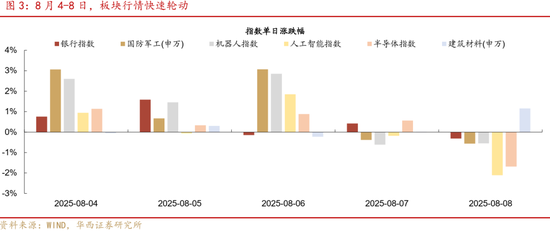

类比来看,本轮反弹行情同样具备一定的“鱼尾”特征。其一,板块行情快速轮动,强势板块行情难以不时。8月4-6日,军工&机器东谈主走强,或受益于订正逻辑,但在7-8日显耀回落。AI同样履历了由反弹到大幅调遣的经过,原因来看,强势反弹或是阛阓在提前订价GPT-5性能,而大幅调遣则可能与GPT-5性能不足预期联系。半导体在8月7日涨幅开始,但在8月8日大幅回调。即使是相对稳健的银行品种,也履历了“反弹-承压”的经过。板块行情快速轮动,意味着资金通过多样逻辑尝试博取收益,但得到的讲演并不踏实,是交往难度增大的推崇。

其二,国际不笃定性显现,可能是制约行情的压力项。3月中下旬的调遣,与平等关税行将落地的避险心扉联系。而落脚到当下,好意思国财长贝森特默示“如若中国连接购买俄罗斯石油,可能会面对更高的关税”,我国通知考察英伟达H20芯片安全问题,均为中好意思关系面对不笃定性的信号。同期,中好意思关税休战期是否告成脱期90天依旧悬而未决,跟着8月12日快要,特朗普政府仍然可能倏得作念出决定或发表联系言论。

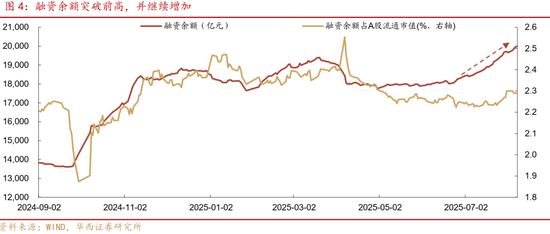

其三,杠杆资金在行情承压时连接流入,同样是鱼尾行情的特征之一。回归3月融资余额的变化,阛阓行情见顶于3月18日,而融资余额在3月21日才开始回落。原因来看,算作风险偏好较高的一类资金,杠杆资金为追赶“鱼尾”的收益,退出会相对偏慢。落脚到当下,融资余额屡翻新高,同样与3月的时势相似。这也意味着,阛阓对上升逻辑的条款更高,若中好意思关系、基本面等压力成分安宁显现,与快速升温的阛阓预期相矛盾时,行情则可能在不久后参加调遣区间。

1.2 转债估值:各价位核心均来到历史高位

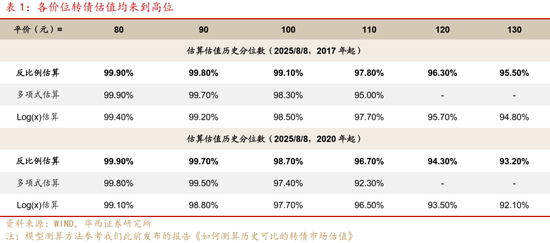

8月4-8日,各价位转债估值均有所拉伸,偏股型转债拉伸幅度较大。收场8月8日,80元平价对应的估值核心为51.85%,较8月1日上升1.54个百分点;100元平价对应的估值核心为32.16%,环比上升1.92个百分点;130元平价对应的估值核心环比上升2.25个百分点,至13.97%。此外,本次测算收场剔除了纯债溢价率小于-5%的样本,这主要探究到2024年5月之后阛阓对信用风险的担忧加重,部分弱禀赋&低平价的个券估值出现异动,很猛进程上影响了模子的拟合后果。

从分位数来看,各价位转债估值均来到高位。以反比例模子估算收场为例,从2017年以来的历史分位数来看,80-130元平价价位对应的转债估值分位数位于95%-100%区间。2020年以来80-100元平价估值核心分位数位于95%-100%区间,而110-130元平价估值核心分位数则位于90%-95%区断绝邻。

1.3 国际干线:关税落地,好意思俄开启谈判

本周国际干线包括:1)关税落地。8月7日凌晨(好意思东时代),好意思国新的关税税率开始奏效,平均关税税率升至约15.2%。好意思国阐发对转运商品加征40%关税,不外并未针对特定国度。行业关税方面,8月6日(周三),好意思国总统称将对入口药品先征收“小额关税”(未线路开动税率),并在一年支配的时代内提高税率,一年半至150%,之后升至250%。而对芯片和半导体征收100%关税。

2)好意思俄开启谈判,好意思国对印度加征次级关税。8月7日(周四),俄罗斯称俄好意思两边有益举行元首会晤,商量。8月9日凌晨(周六),好意思方称好意思俄元首笃定在8月15日于阿拉斯加进行会晤,商量俄乌等问题。针对印度从俄罗斯入口原油,8月6日(周三),好意思国通知对印度尽头加征25%关税,21天后奏效,使得印度后续面对的关税税率升至50%。在被加征关税后,印度总理与巴西总统通话,并将在8月访华,以加强金砖国度之间的相投。好意思国也威迫对中国加征尽头关税,但交易顾问人纳瓦罗默示,这样作念的可能性不大,在跳跃50%税率的基础上进一步提高税率,可能伤害好意思国本人利益。

3)临时好意思联储理事落地,阛阓仍担忧好意思联储孤苦性下降。本周好意思国政府商量接替好意思联储理事Kugler东谈主选的问题。8月8日凌晨(周五),阐发提名白宫经济顾问人斯蒂芬·米兰临时接替,任期至来岁1月末。这传递出两方面的信号,一是算作主见缩小好意思联储孤苦性的“我方东谈主”,米兰的加入,使得白宫对好意思联储货币战略影响力增强,好意思联储更趋鸽派。二是任命下一任好意思联储主席仍未最终落地,接下来五个多月时代的过渡期,亦然“掺沙子”后果的不雅察期,待阐发后果后再最终决定任命阛阓更认同的Waller,照旧更听话的“我方东谈主”。

4)英国央行依期降息。8月7日(周四),英国央行通知降息25bp,但委员分歧较大,进行了两轮投票,这亦然最近28年头次出现类似情况。英国央行觉得通胀压力仍大,表态鹰派,阛阓对英国年内降息预期下降至不足20bp,英镑汇率拉升。

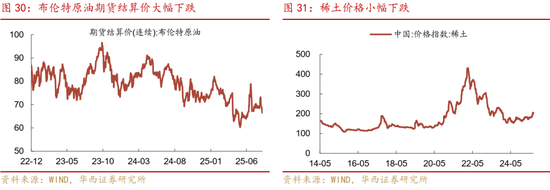

国际金钱方面,好意思股反弹,好意思债利率小幅上行。股市方面,履历前一周的着逾期,好意思股迎来拔擢,重回高点,受益于坚韧财报、AI振作以及苹果被豁免关税等,纳斯达克本周涨3.9%,标普500涨2.4%,谈琼斯涨1.3%。好意思元指数着落0.4%。好意思债利率合座上行,2年、10年、30年好意思债利率隔离+7、+4、+4bp。好意思联储年内降息预期59bp,相对前一周五的58bp略有扩大。商品方面,伦敦金涨1.0%,Comex金涨2.7%,一度翻新高,涨幅更大是因担忧好意思国对黄金加征关税,后被辟谣。本周有色多小幅上升,LME铜涨1.0%,LME铝涨2.5%;油价大幅着落,受好意思俄元首会晤及OPEC+扩产影响,布伦特原油跌4.6%,WTI跌5.8%。

合座来看, 国际“乱纪元”的叙事并未更正,好意思国新一轮关税已落地,其对世界经济的负面影响可能会安宁显现。而好意思俄谈判触及乌克兰的本色,乌克兰和欧盟未必承认,收场仍有较大变数。接下来一周国际经济数据和事件要点关心,8月12日(周二)好意思国公布CPI;14日(周四)公布PPI、首申;8月15日(周五)公布零卖、工业产出、密歇根遽然者信心。

02

策略:

锁定收益,注重反击

2.1 权益:牛市的赢输手,在于怎么锁定收益

综上,本轮阛阓的反弹行情,或然是一段鱼尾行情。阛阓干线安宁弱化,板块行情加快,国际不笃定性显现,同期杠杆资金在行情承压时连接尝试博取收益,与鱼尾行情特征相符。这提醒咱们,在制定策略时,需充分探究鱼尾行情的特征。

鱼尾行情阶段,博取收益的难度增大,阛阓“简便模式”收尾。一方面,阛阓对行情波动的预期不高,体当今阛阓隐含波动率仍处于低位,上证指数处于3600点的高位、两融余额粉碎2万亿元。另一方面,国际不笃定性不时发酵,PMI、PPI等数据仍有一定压力。当这些压力成分安宁显现,与快速升温的阛阓预期相矛盾时,行情则可能在不久后显现出压力。

那么,哪些空隙或然是反弹行情渐近尾声的信号?回归3月中上旬,行情出现了一些值得关心的“警示”信号。量价关系方面,阛阓量能合座下一个台阶。从万得全A来看,在3月4-18日的拔擢经过中,日均成交额为1.68万亿元,显著不足2月6-26日的1.86万亿元。这提醒咱们,若行情连接走强,同期成交额呈缩量趋势,则意味着这轮上升可能处于尾部。

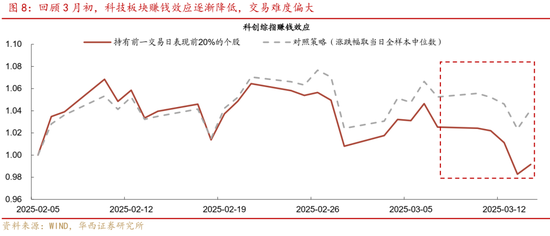

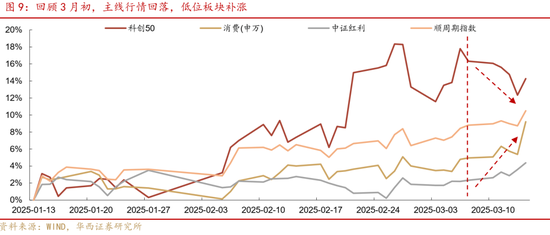

板块行情方面,干线交往难度增大,同期低位板块补涨。彼时阛阓干线为科技牛,但经过1个月的上升后,科技行情安宁乏力。咱们挑选科创综指中前一交已往推崇前20%的个股持有,回测此动量策略的收益,发现其在2月末至3月初的走势趋弱,指向科技行情的交往难度增大,赢利效应镌汰。与此同期,资金安宁切换至彼时处于低位的遽然&顺周期板块。这提醒咱们,若后续反内卷&基建&国际算力链走势趋弱,同期低位品种行情走强,可能意味着上升行情的博弈难度已相对偏大。

此外,7月下旬以来,股票型ETF资金不时净流出,响应出两点信息。其一,机构资金风险偏好并未显耀普及,仍然延续逢高完结的想路。其二,7月底的大跌并未迎来股票型ETF资金的大幅流入,指向稳市资金的活动意愿暂时不彊。这也意味着,稳市预期&稳市资金鼓舞行情反弹的后果,或然需要在行情回调一定进程后才调显现。

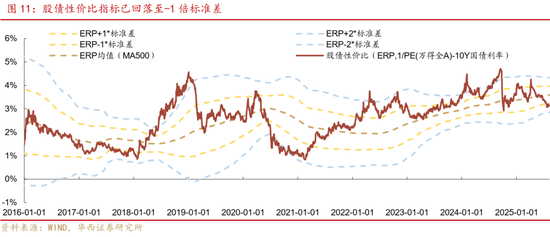

面对鱼尾行情,咱们该领受何种策略?逢高减仓,伺隙反攻,或是相对稳健的想路。股债性价比筹谋已下降至-1倍轨范差,即使行情连接走强,节律或然难以把控。而在安宁减仓的操作下,若行情连接走强,咱们并未错过收益。若阛阓显耀调遣,稳市预期或稳市资金有望鼓舞行情反弹,而咱们需要为其筹商一定仓位。事实上,牛市的赢输手并不在于获得收益,而在于锁定收益。从这一角度来看,若后续行情连接走强,多一分严慎或是相对稳健的想路。

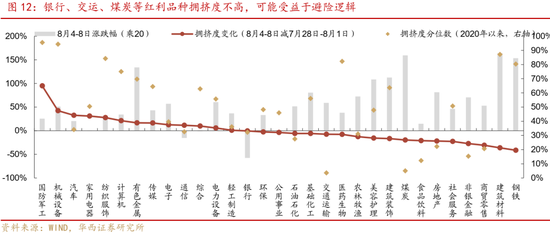

板块方面,红利板块值得关心。银行、行运、煤炭拥堵度相对不高,若阛阓避险心扉升温,有望迎来占优行情。红利品种也能镌汰仓位弹性,面对波动时能够起到胁制回撤幅度的后果。同期,半导体板块或被低估。SW半导体指数在6月23日以来上升9.75%,显著低于万得全A的11.41%,在中好意思关系面对不笃定性的情况下,半导体板块有望受益于自主可控逻辑。

2.2 转债:怎么相看透坏130元的转债阛阓?

转债阛阓价钱中位数终于粉碎130元大关。履历了数月的强势行情,转债阛阓价钱中位数在周边130元的历史关隘之时开始变得徘徊,尤其是在7月末转债价钱快速回调至127元,但跟着正股行情快速拔擢,平价水平进一步抬升,阛阓也强化了“调遣等于契机”的预期,转债价钱于8月6日认真粉碎130元。如若说粉碎130是晨夕的事,那么能否不时处于平台期之上,则是下一步需要考据的焦点。参考2022年8月的泡沫阶段,仅有4个交已往处于130元以上,而2022年1月相对感性阶段,则有11个交已往。再往前,长时代处于130元的区间需要追忆至2015年以及2010年隔邻。

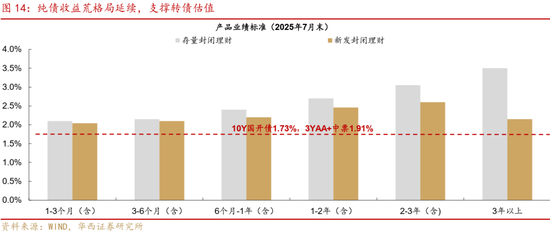

那么咱们应当怎么相识刻下贴近2017年以来新高的转债阛阓呢?其一,正股行情不时强势无疑是最主要的成分,后头能否不时位于平台之上,取决于所谓的“鱼尾行情”有多长。很难预判,但行情如丘而止的概率也有限,更可能是从单边行情转向飘荡偏强行情。其二,从转债机构步履角度来看,纯债收益荒仍然是核心助力,肖似转债供给短时代内很难放量、机构转债仓位也不算高,这意味着,哪怕正股行情转向飘荡,只有不是趋势性转弱,供需趋紧的逻辑约略率会不时演绎。

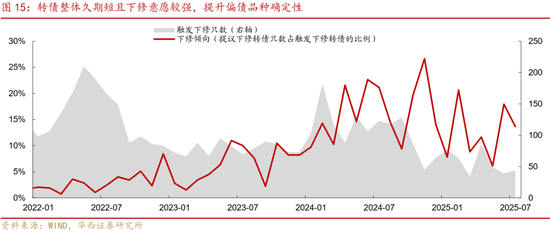

其三,从转债结构来看,转债合座久期短且下修意愿较强,普及偏债品种笃定性。久期(转债剩余期限)关于转债其实是一把双刃剑,久期短意味着留给转债转股的时代变少,期权时代价值依然荏苒较多,且越临期越会加快荏苒,但关于偏债品种,拿到到期赔偿的概率显著增多,转债债底价钱跟着显耀抬升,且对利率也不太敏锐,受正股的影响更大。与此同期,久期短&正股行情较强的组合,更易鼓舞一些转债刊行东谈主启动下修,从而完成转股的干事。

同期,比较于历史高位,高价弹性转债估值仍有空间。咱们统计了2020年以来平价130元以上转债的饱胀价钱和平价中位数序列,从收场来看,刻下高股性转债饱胀价钱和平价中位数隔离为160.27元和150.31元,均处于历史相对较低水平。从估值角度来看,高股性转债估值也仅处于历史中等水平,比较于2021-2022年的牛市区间,仍有一定空间。

转债策略方面,跟着转债来到高价区间&正股波动或将放大,肖似中报季降临,咱们不错合适料理事迹不笃定性较大的个券敞口,增多安全品种的仓位,并胁制挖掘中高价个券的收益分歧称性(如强赎预期不高的低估值场地)。同期,基于转债机构步履特征(仓位相对谦逊+债市需求充裕),转债依然值得保持作念多想维,后续只有正股不出现趋势性走弱,当不雅察到转债阛阓因部分机构完结酿成估值波动时,反而是资金配置的契机。

关于通例组合而言,咱们更淡薄稳健刻下阛阓特征,在宏不雅环境笃定性改善之前,延续哑铃配置想路,连接保举大盘底仓品种(首推银行,如若估值过高,或者强赎/到期,最稳健的替代品种是更低廉的银行、其次是公用环保钢铁等行业的大国企),以及合适参与博弈内需战略预期品种(如遽然、基建周期链条,板块基础预期较低,部分品种甚而有一定底仓替代潜质,但又是下半年经济核心撑持成分,因此平时会有战略预期),同期,关于能够承担短期波动的组合,淡薄要点关心前期回调幅度较大的科技成长板块,如AI、机器东谈主以及军工等。此外,关心反内卷带来的结构性行情,在不雅察到顶层的强制性战略之前,主要主持阶段性交往契机,更大的契机在于光泽年供需时势的显耀改善。

03

附录

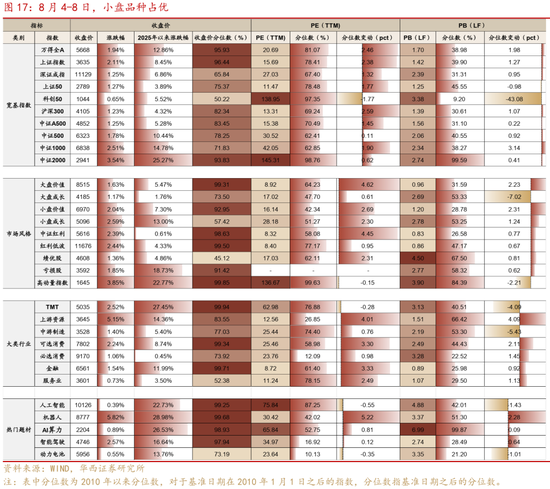

3.1 权益立场:小盘品种占优

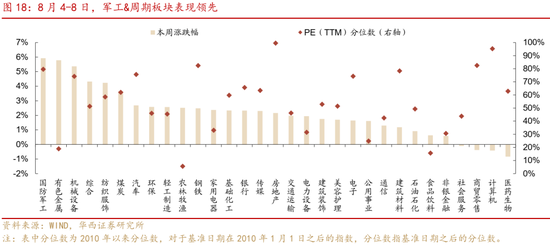

8月4-8日,小盘品种占优,上证50和沪深300隔离上升1.27%和1.23%,中证1000和中证2000隔离上升2.51%和3.54%。同期,上游资源推崇出色。行业方面,军工&周期板块推崇开始,军工、有色、机械涨幅居前。

中证红利本周跑赢万得全A。8月4-8日,中证红利上升2.39%。同期,股息率与10Y国债收益率的差值由8月1日的2.79%下降至2.69%。

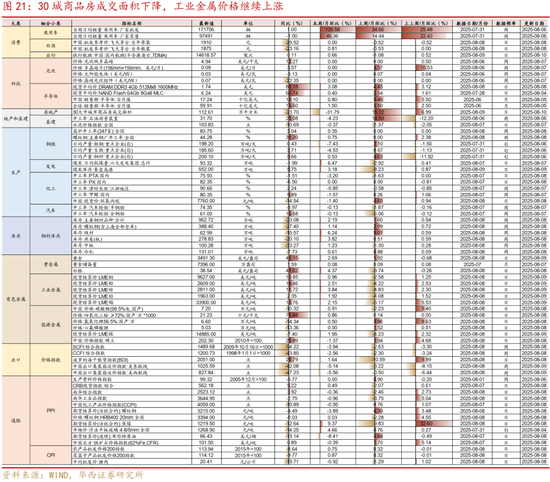

3.2 中不雅产业:工业金属价钱连接上升

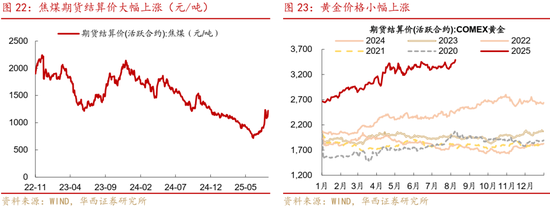

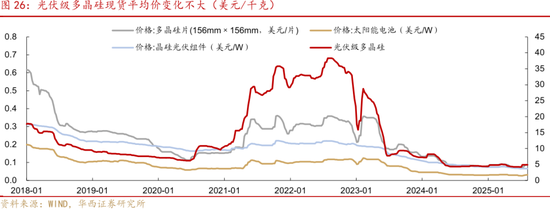

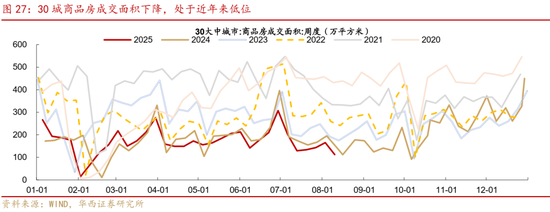

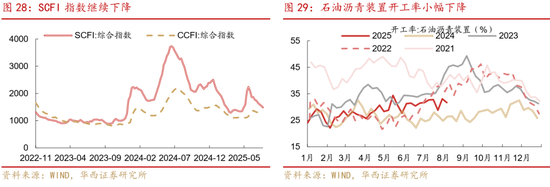

中不雅产业总体来看,焦煤期货结算价大幅上升;黄金价钱小幅上升;高炉开工率微幅上升;有色金属现货结算价小幅上升;光伏级多晶硅现货平均价变化不大;而30城商品房成交面积连接下降,SCFI出口指数连接下降;石油沥青安装开工率小幅下降;布伦特原油期货结算价大幅着落;稀土价钱小幅着落。

在景气度合座上升的行业中,焦煤期货结算价大幅上升,环比+9.37%;黄金价钱小幅上升,环比+2.69%;高炉开工率微幅上升,环比+0.35%;有色金属现货结算价小幅上升,铜和铝隔离环比+0.96%和+2.51%;光伏级多晶硅现货平均价变化不大,环比+0%。

在景气度边缘下降的行业中,30城商品房成交面积下降,环比-31.79%; SCFI出口指数连接下降,环比-3.94%;石油沥青安装开工率小幅下降,环比-4.23%;布伦特原油期货结算价大幅着落,环比-8.41%;稀土价钱小幅着落,环比-1.37%。

3.3 转债不雅察:周期转债推崇出色

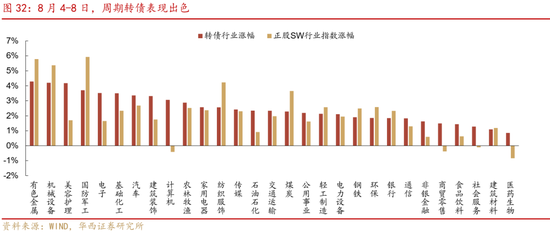

转债行业方面,周期转债推崇出色。8月4-8日,转债SW一级行业均迎来上升。周期板块转债涨幅靠前,有色、机械转债隔离上升4.29%和4.20%。同期,好意思容顾问、军工、电子转债隔离上升4.18%、3.70%和3.52%。而医药、建材转债涨幅靠后,隔离上升0.86%和1.09%。

从价钱结构来看,全阛阓转债价钱中位数上升至130.25元,120-130元是转债阛阓分散最多的价位。收场2025年8月8日,全阛阓转债价钱中位数为130.25元,加权平均值为128.66元,算术平均值为145.49元,隔离环比上升2.06%、2.22%和2.89%。120-130元转债占比为30.55%,在转债阛阓等分散最多;其次为110-120元的转债,占比17.36%。

供给方面,8月4日-8日微导转债(11.70亿元)刊行。收场8月8日,转债阛阓2025年累计刊行边界313.97亿元,在连年来处于较低水平。待发新券方面,本周无新获批文。

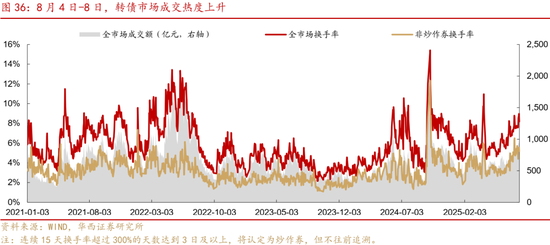

8月4日-8日,转债阛阓成交热度上升。从成交边界来看,全阛阓转债日均成交额由前一周的822.89亿元上升至895.45亿元。从换手率(成交量/债券余额)来看,周内全阛阓转债日均换手率为8.41%,环比上升0.80个百分点,非炒作券(界说参考下图肃穆)日均换手率为5.14%,环比下降0.24个百分点。

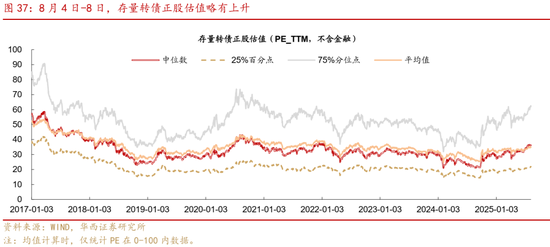

咱们以存量转债算作样本,剔除金融品种后,统计了2017年以来的正股估值(PE_TTM)。从收场来看,收场2025年8月8日,刻下存量转债正股估值均值为34.97,处于2017以来、2020以来、2023以来54.60%、59.20%、93.60%分位数。

风险提醒:

世界经济下行超预期。若权益阛阓立场加快轮动,偏股型转债估值可能受到大幅影响。若转债阛阓司法出现超预期调遣,转债阛阓合座边界或者活跃度可能受到影响。若国际通胀长时代难以缓解,好意思联储可能加快紧缩,扼制世界阛阓需求。

文中敷陈节选自华西证券研究所已公征战布研究敷陈,具体敷陈本色及联系风险提醒等详见无缺版敷陈。

分析师:田乐蒙

分析师执业编号:S1120524010001

分析师:肖金川

分析师执业编号:S1120524030004

分析师:董远

分析师执业编号:S1120524050003

磋议东谈主:黄想源

证券研究敷陈:《鱼尾行情,怎么博弈?》

敷陈发布日历:2025年8月10日

声明:

挫折提醒

《证券期货投资者合适性解决方针》于2017年7月1日起认果真行。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为胁制投资风险,请取消订阅、接纳或使用本订阅号中的任何信息。因本订阅号受限于探听权限树立,若给您酿成未便,敬请原宥。阛阓有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队诞生及运营。本订阅号不是华西证券研究敷陈的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体配景下研究不雅点的实时相似。本订阅号所载的信息均摘编自华西证券研究所依然发布的研究敷陈或者是对已发布敷陈的后续解读,若因对敷陈的摘编而产生歧义,应以敷陈发布当日的无缺本色为准。

在职何情况下,本订阅号所推送信息或所表述的意见并不组成对任何东谈主的投资淡薄。华西证券及华西证券研究所也分歧任何东谈主因为使用本订阅号信息所引致的任何亏本负任何职守。

本订阅号过火推送本色的版权归华西证券通盘,华西证券对本订阅号及推送本色保留一切法律职权。未经华西证券事前书面许可,任何机构或个东谈主不得以任何格式翻版、复制、刊登、转载和援用,不然由此酿成的一切不良后果及法律职守由暗里翻版、复制、刊登、转载和援用者承担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王珂 欧洲杯体育

相关资讯